- ホーム >

- お知らせ

【20.04.30】連載「ホテルユニフォーム会計のトリセツ」⑪

ファイナンシャルコントローラー(ホテル経理部長)の役割

ホテルユニフォーム会計のトリセツ 目次

➀売上?収入?所得?売上にまつわる話

②費用ってひとつじゃないの?

➂やっぱりこれが肝心…利益

④損益計算書にだまされるな

⑤ホテルユニフォーム会計の正体

⑥ホテルユニフォーム会計を使っていかに暴れるか?

⑦ホテルユニフォーム会計の導入

⑧数値はビジネスをする上での相棒である

⑨ファイナンシャルコントローラーの視点

★⑩ファイナンシャルコントローラーの役割

※本ブログの回数と目次の回数がずれていますが、ブログでは、【19.03.19】に始めたときのご案内を第一回とカウントしているためです。

最終回となる今回はユニフォーム会計を利用しホテル全体をドライブする方法をハイレベルの視点で紹介してきます。

まずはP&Lミーティングについてです。

良くも悪くもホテル全体の結果に対する認識をひとつにし、また部門別には実践したことに対する説明責任や課題を明確にした上で今後に備えます。

次にステークホルダーについてです。

ステークホルダーとは誰のことを指し、それぞれの興味と関心は何かを考え、導き出されたKPI(Key Performance Indicator=経営重要指標)をどう伝えるかを考えます。ファイナンシャルコントローラーはユニフォーム会計を司る者としてこうした際にはファシリテーターとして、あるいは社内コンサルタント的な役割も担うことになります。

P&Lミーティング

筆者の個人的な考えは、「ミーティング数は、可能な限りは減らすべき」と思っておりますが、「P&Lミーティング」は別です。これは、必要不可欠です。

繰り返しになりますが、P&Lは総支配人そしてチームの通信簿であり、客観的にホテルの経済活動を評価するレントゲン写真でもあります。各自で内容を確認することも必要ですがチームで共有することにより、何がうまくいき、何がうまくいかなかったのかを文字通り共通・認識し、今後の糧にすることに役立てます。

ホテルの規模感や組織体系にもよりますが、ミーティングには、総支配人、経理担当、人事担当、営業担当そして各オペレーション(宿泊や料飲)担当の責任者の参加を必須とします。全員で認識すべきはボトムライン(一番下)である利益、そして売上となります。

それぞれ当月の利益額や売上額をベースに、予算や昨年同時期と比較した場合の増減額と予算と昨年同時期とのパーセンテージの比較と割合の増減を確認しますが、数値そのものの良否は見れば分かります。

この時間で重要なのは一歩進んで「5W2H」等を使いその理由を明確にし、さらにはそれをさらに良くするための改善策を講じ、コミットするのです。

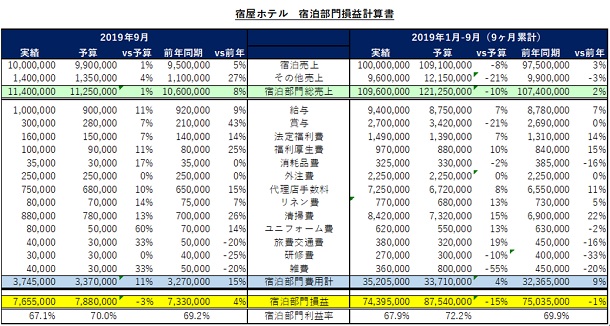

上記はおなじみのユニフォーム会計に基づくP&Lで宿泊部門のものです。

この例では、宿泊売上は予算対比150千円高いにもかかわらず、宿泊部門利益は予算対比で225千円足りず、部門利益率も3%低い結果となっています。これは表から容易に読み取れると思います。

例えば、売上を分解すると宿泊売上そのものが10万円、そしてその他売上が5万円ほど予算より良いわけですが、これは稼働率によるものなのか、あるいはADR(客室平均単価)によるものなのかといった、P&Lから視認された疑問をさらに深堀し、検証をする必要があります。

また費用の検証も必要です。なぜならば特に上記の例であれば売上が予算より上回ったのにも関わらず部門利益(Department Profit)が予算より下回っています。これでは月を重ねていくと売上がよくても必要な利益を確保できない可能性が高いです。その証拠に累計で見ても売上予算のへこみ具合よりも利益のへこみ具合の方が圧倒的に多く、これは問題です。

確認ポイント、そして検証、説明をする際には下記を意識してみてください。

WHAT(何が=例:人件費、清掃費、代理店手数料)

WHY(なぜ=例:稼働が高いため残業代が増えた(また、ADRは想定より低い)、コミッション率の高い偏ったOTAからの送客が増えた)

WHO(誰が=例:運営と人事でシフトやマンニングの見直しが必要)

WHERE(どこで=例:清掃費が高止まりの為、パブリックスペース、バックオフィスの清掃回数や状況を再確認する)

WHEN(いつ=例:次期のOTAや旅行会社との商品造成のタイミングで手数料を含めた販売契約そのものを交渉する)

5Wの視点から結果分析としての理解を深め、最も重要であるHOW(どのように)とHOW MUCH(いくら)の2Hによりマネジメントの知恵と経験を最大限に活かした方策を立案し、そして実行力とコミットメントを発揮ください。

誰に何を説明するのか?

P&Lやユニフォーム会計の概略を理解してもそれを伝える(説明)ことが出来なければ意味がありません。また同時に相手にとって何が重要でどうしたことが聞きたいのか理解する必要もあります。

それでは具体的にどのようにするのか?下記の3段階で説明することをお勧めします。

1)結論

2)事実

3)対策

ビジネスは結論(結果)ありきですので前回も書きましたが先ずは“ボトムライン”、すなわちはGOPがどのような結果だったのかを比較対象を交えながら説明をします。結論を言った後にそこに行きつくまでの過程を話すのは可ですが、ありがちなのは前置きや結論に行きつくまでの間にだらだら話をすることです。ポジション上位者になればなるほど時間がないことが多いので、簡潔な話を求められます。

ビジネスの結論を説明するにあたっては、客観性を高めるにためにも、すべてに数値を織り込みながらすることが効率的な上、理解も早まります。もちろんそうした説明の後に、自身としての意見を“勘と度胸と経験測”で話すことは、相手方の要望によっては有効となります。

それでは説明する先は誰なのか?

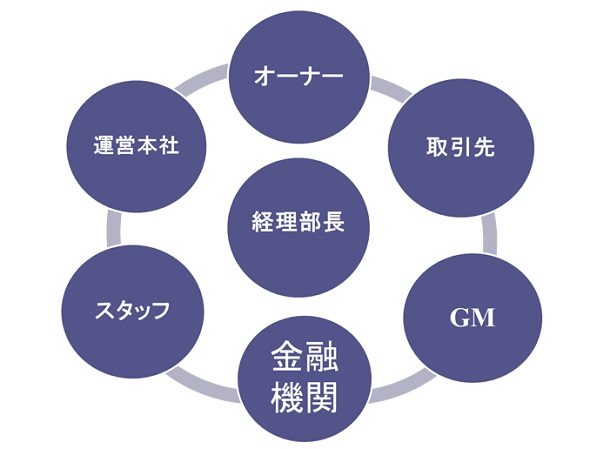

ここでは経理部長(ファインシャルコントローラー)であるならば下記がステークホルダーであるという紹介をしていますが基本の考え方として各部門の部長、あるいは本社運部門の方々にも転用できる相手先です。

それぞれの思惑は異なり、順番は不動になりますが下記が参考例となります。

【オーナー】純利益(EBITDA)、株価

【取引先】仕入高、在庫数

【金融機関】売上高、EBITDA、借入残高

【スタッフ】給与額、従業員満足度、退職率

【運営本社】GOP、顧客満足度、マネージメントフィー

【総支配人(GM)】上述のすべて

すべてが数値として表現することが可能であり、必要に応じて言葉にて補足説明がなされます。これは説明の際のみならず交渉の際にも必要ですが「相手の立場に立つ」というのは重要な視点となります。特に金融機関や取引先に対して説明は担当者にしますが、現実的には担当者である彼らは更にその上司、またその上の上司(社長)に説明をする必要がることがあります。どのような事柄や数値が担当者に必要であるかを推測し、手助けすることが話を纏める上では効果的であるかもしれません。

作業と仕事は違う

さて、みなさんは、このコラムシリーズを読んで、「ユニフォーム会計の概略はなんとなく理解ができた」とお感じのことと思います。しかし、これで満足ということでは進歩がありません。厳しい言い方をすれば、「頭で理解しても、実際に使わなければ宝の持ち腐れ」となります。

これまでも勉強熱心なホテリエにお会いしましたが、意外と実践なく勉強のままで終わってしまっていることが多いように思います。

「経理、あるいは数値は上の人が気にしているもので自分には関係ない」などと思わずP&Lの見方をおおよそでも理解し、日々の行動や発言などのベースとして利用してみて下さい。

それを意識しながら毎日を過ごすのとそうでないのは確実に差がつきます。ホテルはサービス、ホスピタリティを発揮してれば必要十分である時代ではなくなりました。また個人ベースで見ても人手不足と叫ばれる状況ではありますがAIを含めたテクノロジーの発展によりシンプルな“作業”は何らかの形で置き換えられる時代がくると思われます。人間しか出来ない判断や価値を作るという“仕事”をホテリエである我々全員が求められ、多角的視点が必要不可欠となりますがその際にも数値から見る発想は欠かせません。

今コラムが今後の皆様のホテリエ人生において多少なりとも一助になれれば幸いです。

ご愛読ありがとうございました。

福永健司

![携帯にアクセス MOBILE SAMPLE [バーコード読取機能]で上のバーコードを読取り携帯にアドレスを送信することができます。](../../common/img/footer_photo01.jpg)