- ホーム >

- お知らせ

【20.02.15】連載「ホテルユニフォーム会計のトリセツ」⑩

ホテルユニフォーム会計のトリセツ 目次

➀売上?収入?所得?売上にまつわる話

②費用ってひとつじゃないの?

➂やっぱりこれが肝心…利益

④損益計算書にだまされるな

⑤ホテルユニフォーム会計の正体

⑥ホテルユニフォーム会計を使っていかに暴れるか?

⑦ホテルユニフォーム会計の導入

⑧数値はビジネスをする上での相棒である

★⑨ファイナンシャルコントローラーの視点

⑩ファイナンシャルコントローラーの役割

※本ブログの回数と目次の回数がずれていますが、ブログでは、【19.03.19】に始めたときのご案内を第一回とカウントしているためです。

ユニフォーム会計から導き出される数値と結果はホテル全体の通信簿であり、現在の姿を反映するレントゲン写真です。

内容を理解し、ステークホルダー(投資家、上司、部下を含む)への説明責任を果たし、日々の運営や営業に活かすことは総支配人と経理部長だけに必要とされるものでなくホテルに関わる全員に必要な知識であり、スキルであり、まさに“Everybody’s job”です。

外資系のホテルは各部門長の専門性が高く、ゆえに経理部長(ファイナンシャルコントローラー)の視点を全員が理解し、自身の専門分野(宿泊、料飲、営業そしてもちろん経理の方も!)にそのエッセンス(数値の理解)を加えることができれば、皆さん自身の大きな武器になりえます。

また、例え経理部に所属していても不正防止の観点より内部で担当を振り分けていますので、全体を見渡せることは少なく、売掛金(売上はその場で入金を受けないで後日、集金する場合は、売掛金という名称で帳簿上は管理されます)、買掛金(取引先などに支払いを後日する場合の管理上の名称です)あるいは売上管理などの担当している分野は分かるが自身の日々の業務が損益計算書や財務諸表のどこに結びついているのかが理解できていない場合もあります。これでは折角、経理部いうホテル事業のビジネスの中核にいながら自身の成長や知識の幅を狭めてしまいます。近くに存在する経理部長、損益計算書と距離を縮めてそうした視点を真似し、自らものにすることをお勧めします。

P/L(損益計算書)を下から読む

まずは、ボトムライン(一番下)から見てみてください。

極論を言えば、売上がどんなにあっても利益が出ていなければビジネスではありません。

見るべきポイントは

➀当月は利益か損失か?

➁予算、昨年同時期と比較した場合の増減額

③予算、昨年同時期との%の比較と割合の増減

ここでの3つの傾向を頭に入れながら上に視線を合わせていきます。

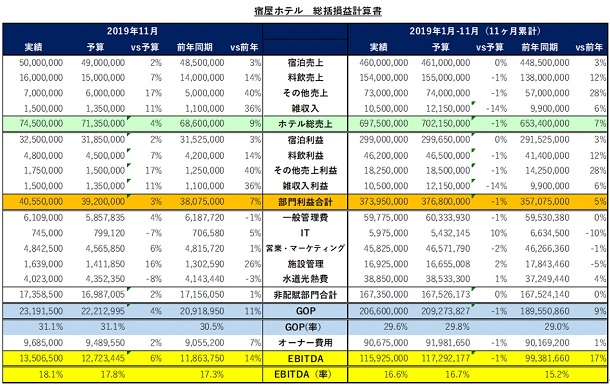

上記の参考例の場合にはそれぞれ:

➀当月はGOPで23.1百万円、EBITDAで13.5百万円の利益である

➁GOPで見た場合は額として予算比979千円、前年比で 2.2百万円の増である

➂GOPの比率で予算比4%増、前年比で11%増である

ということになります。

ここまでは表をみるだけで確認がとれます。

皆さんがやるべきことはここからです。

「どうして予算比で979千円しか増加がないのか?」を検証する必要があります。

この例を本当に簡単に言ってしまうと、こうした見方となります。

「ホテル売上(宿泊も料飲も)そして部門利益も予算を上回っている。しかしながら非配賦部門の経費は一般管理、施設管理で予算より支出が上回っている。ここに何らかの無駄や無理があったのか?それは必要だったのか?」

と思いをはせ、考えられる予見や仮説をもとに詳細を検証します。

一方、違う角度でみれば、ホテル総売上は予算比4%増でGOPも同様に4%増。

言い方を変えれば「“適正”ではないのか?」ということも言えなくはないです。

それでは部門利益率合計はなぜ3%増でしかなかったのでしょう?

ここでも疑問が発生し、改善につながる何かを発見でかもしれません。

「急がば回れ」とも言いますが、大枠を理解把握した後はドリルダウンするしかありません。ここには聖域はなく、売上、費用の両方が対象となります。やみくもにドリルダウンをするよりはある程度の狙いを定めた方が効率的であるのは確かですので、その際に参考にしてください。

“良い結果には偶然もあるが、失敗や悪い結果には何等かの原因がある”

複数の視点と角度から要素をあぶり出し次月以降の今後につなげる参考にするのです。

単月、四半期、半期、年間への視点

単月のみに目を奪われると視線がぼやけることがあります。

見ているP&Lは前月の結果を表すものですから、その時点では“過去”のものです。

しかしながら、当然ホテルは前月のみでビジネスをしていたわけではなく、その前の月、そしてその前の前の月もあります。すなわち各勘定科目には連続性があり、“生きている”のです。

従って単月のみならず連続性を統合した累計額にも視点をあわせてください。

先のP&Lの例でも、単月ではよかったものが累計をみると数値が歴史を見せ、皆さんにまた違った警鐘を鳴らすことがあります。

上場会社の運営するホテル、外資系のホテルであれば基本的には3ヶ月(四半期)での運営状況、それに続き半期、そして年度という単位での結果をモニターし、予算や前年同時期比較をもってビジネスの良し悪しを計ります。

ベンチマーク

割合比率は非常に有効な参考値となります。

算出数値は対象÷売上ということが多いので、分母と分子の世界の話になります。

割り算という算数によるものなので、分母や分子の数値の大きさで参考パーセンテージが変化しますので、必ずどこのホテルにもあてはなるわけではないことはご注意ください。

例えば、売上規模の小さい(部屋数が少ない)ビジネスホテル(リミテッドサービス型ホテル)などは、そもそも分母にくる売上が大きくないので、フルサービス型ホテルで計上する費用では大したインパクトではないとしても大きく影響してしまうことがあります。

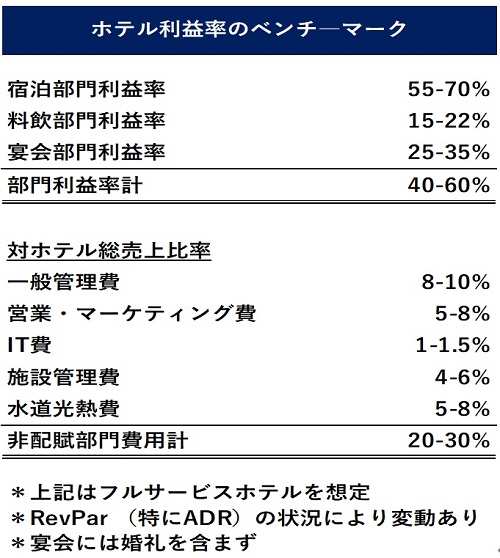

下記にフルサービス型ホテルのベンチマークをご紹介します。

宿泊部門の利益率は55-70%が一例となります。

最近はOTA(国内・海外のOn Line Travel Agent)頼りになり利用するコミッション費用(=手数料率の高騰)が増加し利益率を圧迫する傾向があります。

逆に、ラグジュアリーホテルはADRを高く維持し、稼働を抑える(適正規模にする)ことにより宿泊部門利益率が上述ベンチマークより高いホテルもあります。

料飲部門とはレストランをさしていますが20%前後が平均割合になります。これも十把一絡げでは表現が出来ず一般的には中華はやや利益率が高く、次に洋食、そして和食は原価が割高なことや人件費も高めの為、利益率は低めになることが多いです。

宴会は料飲サービス付きかあるいは会議・展示会によるかの種類で利益率そのものは影響も受けますのであくまで総合的な参考地となります。

プロフィットセンター(営業部門)での利益率は40-60%が一般的となります。

管理会計であるユニフォーム会計は部門別(事業所別)をモニターすることができるのが利点の1つですが素早く全体の構成を理解するには部門利益の合計に目をやり、比率を確認し、それをさらに予算や前年同時期比と照らし合わせることも有効です。

最後に非配賦部門、コストセンターの経費率です。目安は20-30%となります。

最終的には疑義があれば5エリアのそれぞれに目を配る必要がありますが先ずは大枠を比率で確認し、異常値がないかを確認します。

費用についてはその利用につき政策的に実施する場合もあります。例えば当月に予算化されているが意識的に使用を先延ばし(売上が思うように伸びない場合、天変地異などで費用削減・節減が必要な場合等)し、4ヶ月後に利用するとかぎりぎり年度末まで待つようなことは現場レベルでは往々にあります。こうした理由から単月のみならず累計や四半期、半期、そして年度の比較が必要なのです。

またユニフォーム会計でなく非配賦経費を売上割合などで宿泊部や料飲部で直接経費に計上しているホテルもあります。そうした方式をとっているホテル(日系ホテルに多い)の各部門利益率は上述より下がります。

結果としてのGOP率は15-35%をベンチマークとしておきます。

フルサービス型ホテルとしては30%を最低でも目指したいところです。

GOPよりマネージメントフィー(業務委託契約のあるホテルであれば)やフランチャイズフィーが控除され、ユニフォーム会計上では運営と直接関係のない、減価償却、税金、支払利息、家賃などが控除され、最終利益のEBITDA(=Net Income)が算出されます。

従って比率でなく“額”を考えるとGOP以下の費用を賄うためにも30%程度は確保できないと最終利益が“黒字”にならないことが多いのです。

恒例のクイズというか質問です。“黒字倒産”とはどういうことかご存じですか?

最終回となる次回にはこのあたりにも触れていきます。

Content-Disposition: form-data; name="image_hidden7"

![携帯にアクセス MOBILE SAMPLE [バーコード読取機能]で上のバーコードを読取り携帯にアドレスを送信することができます。](../../common/img/footer_photo01.jpg)