- ホーム >

- お知らせ

【19.11.24】連載「ホテルユニフォーム会計のトリセツ」⑧

ホテルユニフォーム会計のトリセツ 目次

➀売上?収入?所得?売上にまつわる話

②費用ってひとつじゃないの?

➂やっぱりこれが肝心…利益

④損益計算書にだまされるな

⑤ホテルユニフォーム会計の正体

⑥ホテルユニフォーム会計を使っていかに暴れるか?

★⑦ホテルユニフォーム会計の導入

⑧数値はビジネスをする上での相棒である

⑨ファイナンシャルコントローラーの視点

⑩ファイナンシャルコントローラーの役割

今回は、いよいよ「ホテルユニフォーム会計の導入」の手法をご紹介します。

今では1人1台、人によっては複数台を利用している方もいらっしゃるPC、出回った当時は、このPCさえあれば数値の管理やら、グラフ分析やら何でもできるという“幻想”を持つ人が多数いました。実際に管理も分析も使い方次第でできるわけですが、当然のごとくPCを買っただけではできません。ここでお伝えしたいことは高いお金を出して購入したPCも、利用者が目的やニーズ、ウォンツを考えて手を動かさなければ”ただの箱“で終わるということです。

ユニフォーム会計もこれに似ています。

財務三表(損益計算書・貸借対照表そしてキャッシュフロー表)を作成する以外に「ユニフォーム会計をどのように利用したいのか?」という、利用者としてのニーズとウォンツを、まずは整理することが求められます。

この整理は、経理担当者に任せればよいという訳ではありません。実際に利用することになるマネジメントを中心とした方々の視点によって整理することが肝心です。導入にあたり利用するあなたは「何が見たいのか、何が知りたいのか? これを使ってどうしたいのか?」を再確認してください。

「ユニフォーム会計自体」や「数値」に使われるのでなく、使う側のセンスと見識によって「数値」をこちら側でうまく使いこなすのです。

とは言うものの、いきなり「何が見たい?」と迫られても困惑すると思います。

今回は、参考として「ここに注意しながら導入をしたらいいのでは?」というアドバイスを皆様にしていきたいと思います。

Must haveとNice to have(必ずあるべきとあったらいいな)

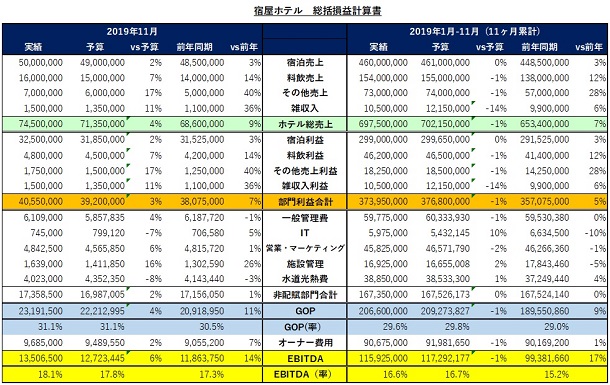

上記はユニフォーム会計でのホテル全体の損益を表すひな型となります。

見方は縦軸に売上を宿泊・料飲(レストラン、宴会に分類)・その他に分類され、それ以降にはその売上に対応する利益(=プロフィットセンター)が表示され、以下、非配賦部門(=コストセンター)、GOP(=ホテル営業利益)、オーナー費用、EBITDA(=ホテル最終利益)という構成となります。

以前のコラムで、結果の優位性を客観的に測るには“比較対象”が必要であると申し上げました。このひな形の表では横軸で実際の結果に対する優劣を判断するため、予算値と前年同時期比を比較対象数値として表現してあります。これを実際と比較し、何が良かったのか?どの程度、良かったのか?を評価します。

こうした構成は一般的であり大半のシステムメーカーで提供するユニフォーム会計での損益計算書は依頼しなくても最低限、備わっているものとなります。

「あったらいいな」という方は多分に「何を分析したいのか? そして運営・業績改善にあたり何を知りたいのか?」という要望からカスタマイズするものになります。

よく見られるのが、比率(人件費率、フロースルー(ここでは便宜的に「売上・利益効率性数値」と呼びます)、一部屋当たりのコスト額・率など)と各ホテルの持つユニーク性(多くの施設をもつ複合リゾートホテルなど)を網羅した表示、そしてチェーンホテルであると本部と各ホテルにて実際にかかる費用を階層別(エリア(地域)で分けるなど)に確認、分析したいなどの用途に対する要望です。

また、やや専門的な話にはなりますが、税務申告(法人税や消費税という税金の計算)には損益計算書が必要になるのですが、申告用の損益計算書とユニフォーム会計では最終的な利益額は当然のごとく同額なのですが勘定科目(注1)の分類の仕方や表示方法などが異なります。

経理担当者は、少なくとも1年に1度は費用分類や表示方法の違いを申告用に正すために勘定科目の“組み換え”という作業を実施し、また消費税の整理(課税、非課税の費用の洗い出しや、2019年にもありましたが税率変更に伴う軽減措置と言われる税率が正しく反映されているかなど)という業務も発生します。

これらはマニュアルで行うとかなりの時間を要し、またマニュアルがゆえにミスも起こります。こうした状況を打破するために、導入の際にはこのマニュアル作業をシステム的に対応できるよう設計することを考慮することもあります。

そのほか、インフラの部分としては、バイリンガル仕様であること。数値には関係ないですがオペレーターが外資系ホテルの場合、勘定科目や計算書の表示が日・英両方で可能であるシステムを要望されます。

いくつかの例を参考までにお伝えしましたがまたの機会に経験的に個別発生したものなどは紹介していきます。

(注1)給与や交際費、旅費交通費という費用を整理する“科目”を勘定科目と呼びます。

横断的に考える

ホテルのタイプがフルサービスなのか、リミテッドサービス(宿泊特化型)なのか、そして人を介在せずどこまでIT化するのかという業態ごとの要望によっても設計が変わることもあります。

ホテル単体で見るのか、もしくは最近のシェアードサービスのような管理部門(人事・営業・経理・IT・購買・施設管理)を本部機能に見立て、それを各チェーンホテルの複数に費用配賦するのかなどのストラクチャー(構造)を視野に入れて考慮することも必要かもしれません。

どのような勘定科目の体系をもたせて、日々の運営で活かすか、いかに作業効率を計るかなど戦略的に考慮する際には要件定義が大事となります。要件定義とはシステムやソフトウェアの開発において必要な機能や性能などを明確にする工程を言いますが手間はかかりますがゼロベースから開発が必要なこともあると思います。

また費用配賦(注2)などは、ある種の“キメ”が存在します。会計原則のひとつに継続性の原則という決めたルールは利用開始後に継続して使うというものがありますが、決めたルールを安易に破るとしっぺ返しに合うので、相応の準備とポリシー(方針)も必要です。

部屋代と朝食代を含めたパッケージ料金などはその最たる例で、部屋代と朝食代の取り分(ブレイク)が途中で変わると、ADR(客室平均単価)や原価率などを見失うことにより説明がつかなくなるという事象は現実にも起きています。

(注2)例えば総料理長の給与などは複数のレストラン、宴会場を持つホテルでは各店舗の売上を基準として“配賦”するのです。レストランが3店舗あり売上比率が5:3:2だと仮にしたらこの比率も用いて総料理長の給与が100だとしたら50:30:20に分割して各店舗で費用化することになります。この例の総料理長の給与の費用按分の例であると当初5:3:2と決めたものを開業3年後に7:2:1にするとか変更した場合、金額の大小にもよりますがその差異のブレにより混乱を生じさせることがあるのです。

リーダーの存在とファシリテーション

何事もそうですが、無から有を生み出すのには、知恵と労力が必要です。ユニフォーム会計を導入するのであれば、それはホテル全体を巻きこむプロジェクトであり、完成にはリーダーシップとまとめ上げるスキル(ファシリテーション能力)を求められます。願わくは、運営と会計の両面を理解しており、多くのステークホルダーの意見や矛盾に対峙できる人材を担当にできればいいのですが、なかなか見当たらないかもしれません。ポテンシャルのある人材に、彼の成長の機会としてこうしたプロジェクトを任せるのはいかがでしょうか。こうしたプロジェクトは人を成長させ、またホテルビジネスマンを育成できる数少ない人材育成の機会になりますから。

“KPI”には財務と非財務指標があることは前回お知らせしました。財務指標には宿泊売上や料飲売上などの売上関係からGOPと呼ばれるホテル営業利益に至るまでを基本的には言います。

また非財務指標には顧客満足度や従業員満足度、その他食品衛生管理やブランド管理なども外資系ホテルでは指標化されています。

このほか、女性リーダーの数や育休取得(特に男性)などを非財務指標としてホテルや会社の目標値として設定するところも増えています。何人のマネジャー、何人の総支配人を育成できたかというKPI として数値目標を持つホテルもあります。ユニフォーム会計はホテルという組織を横断的に見渡し、巻き込むツールですので、もし皆様の中でハイポテンシャル人材の育成をKPIとしてお持ちの方がいらっしゃれば、導入のプロジェクトを彼に任せてみてはいかがでしょうか?

今回の質問は繰り返しです。あなたのKPIは何ですか?

![携帯にアクセス MOBILE SAMPLE [バーコード読取機能]で上のバーコードを読取り携帯にアドレスを送信することができます。](../../common/img/footer_photo01.jpg)