- ホーム >

- お知らせ

【19.10.28】連載「ホテルユニフォーム会計のトリセツ」⑦

ホテルユニフォーム会計のトリセツ 目次

➀売上?収入?所得?売上にまつわる話

②費用ってひとつじゃないの?

➂やっぱりこれが肝心…利益

④損益計算書にだまされるな

⑤ホテルユニフォーム会計の正体

★⑥ホテルユニフォーム会計を使っていかに暴れるか?

⑦ホテルユニフォーム会計の導入

⑧数値はビジネスをする上での相棒である

⑨ファイナンシャルコントローラーの視点

⑩ファイナンシャルコントローラーの役割

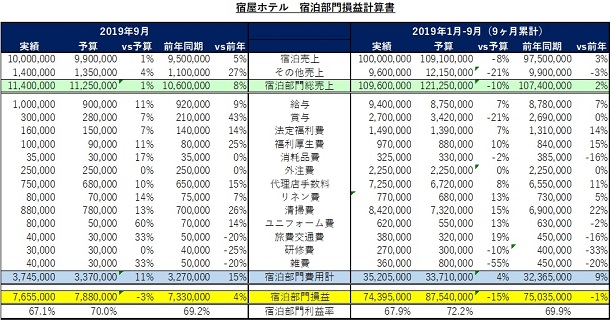

今回は、前回の延長線の内容として、ホテルユニフォーム会計で網羅する部門の一つである「宿泊部門の損益計算書」を下記にてご紹介します。

簡単に見方を説明しますと、横軸で大きく売上(緑)、費用(青)、利益(黄)に分かれ、縦軸で表の中心に勘定科目があり左手全体に単月、右手全体に累計が表示され、それぞれで実績額、予算額、実績と予算の対比率、前年額、実績と前年の対比率が表示されています。

見方としては2019年9月単月で宿泊売上の実績は11,400,000円で、予算より1%良く、前年同時期より5%良いという結果です。また宿泊部門の損益は、実績で7,655,000円となり予算対比-3%、前年同時期対比で+4%と読み取ります。

ホテルユニフォーム会計はホテルの健康状態を確認する“レントゲン写真”の役割もするとお伝えしました。損益計算書をレビュー、すなわち診断を行い、その結果、病気(ここでは赤字や予算や前年などと比較してマイナスとします)であれば、それが軽傷なのか重症なのを分析し、どんな治療や手術が必要なのかを判断し、対応を練る必要があります。

また、実際のビジネスでは健康であればいいというわけでなく、「健康だった理由はなぜか?」「病気の兆候はないのか?」も注意深く見る必要もあります。

“勝って兜の緒を締めよ”という姿勢です。また、「勝ちに不思議の勝ちあり、負けに不思議の負けなし」と、プロ野球の名将・野村監督が言われる通り、売上にせよ利益にせよ、悪いにはそれ相応の理由が思い当たることが多い(不思議な負けはない)のですが、逆に良い場合は思いもよらず(不思議な勝ち)良かったということもあります。業績結果に一喜一憂せず、冷静に事の成り行きと今後に繋げられる何かを損益計算書から読み取りホテルの継続的な発展のためにも、また自身の成長のためにも上手に利用すべきだと思います。

読者のみなさんは、損益計算書、数値に使われるのでなく、次の3つの視点から数値をうまく利用し現実社会で暴れてみてください。暴れてくださいというのはホテル内を傍若無人にふるまえということでなく、数値という客観性の高い事実を武器にリーダーシップを発揮し、問題解決や更なる業績向上に貢献してくださいという意味です。もちろん賢明な読者の皆様はご理解頂いているとは思います(笑)。

3つの視点とは「鳥の目、虫の目、魚の目」、「ベンチマークと比較」、「なぜ?なぜ?なぜ?」となります。

鳥になれ、虫になれ、魚になれ

「損益計算書をレビューせよ」といわれても、どこをどういう角度で見ればいいかというのは最初は分かりづらいものです。回数を重ねると慣れてはきますが、ここではそのヒントとして「鳥の目、虫の目、魚の目」での視点を紹介します。

最初は「鳥の目」。

まずは鳥のように上空から全体感を見渡し、大枠を掴みます。すなわちマクロの視点で業績

を理解します。具体的には「利益はでているのか?」「売上額は予算や前年と比べてプラスかマイナスか?」「利益率は予算や前年同時期と比べてどの位プラスなのか、あるいはマイナスなのか?」などを確認し、その月の概略を数値と共に頭に思い描きます。

続いては「虫の目」。

鳥の目で掴んだ大枠を念頭に置きながらミクロの視点で詳細の理解をはかります。虫のように地を這い、疑義のある内容を深く、そして複眼的な視点で探るのです。例えば、「利益を圧迫する代理店手数料の増大はどうして発生したのか?」という疑義があれば、「単純に取引のボリュームが増えたというだけでなく、手数料率の高いエージェント(OTA)に頼りすぎ過剰な送客によるものが原因であり、本来はもっと数社に分散することができればここまでコミッション額が増えることはなかった」など、虫の目で細部にアドレスしその根本原因を探るのです。

最後に「魚の目」。

ビジネスは毎月同じ流れではなく特にホテルにはシーズナリティやイベントの有無などに大きく作用されます。その月だから発生した特殊なものや年間の累計額から考えた場合の状況など環境やトレンドなども考慮し更なる理解に努めることが必要です。

ベンチマークを活用せよ

「今月は稼働率80%でした」と報告されて、あなたならこれをどのように評価しますか。

80%と聞くと一見よさそうに感じますが、こうした平面的な数値のみでは実際は評価のしようがありません。数値や指標は客観的な事実であるのですが、それだけを見せられても往々に評価や判断がつかない場合があります。

ここで登場するのが“ベンチマーク(基準や尺度)”です。予算の稼働率が88%で前年同時期の稼働率が85%だとすると、明白に80%の稼働率が良くない結果であったということになります。

ここでは予算と前年同時期の数値(稼働率)を“ベンチマーク”としましたが、一般論としてのベンチマークがホテルにはいくつかあります。例えば、「フルサービスホテルのGOP率(営業利益率)は30%である」とか、「料飲部門のFood原価は30%が目安である」などです。

要は、基準値や参考値などと比較して、初めて物事の優劣がはっきり分かるということです。比較をし、状況を立体的に見せることにより、状態が一目瞭然となります。そして、あとは「“なぜ”そうなったのか?」、これを知る必要があります。

それは、なぜですか?

「なぜ?」を複数回繰り返して原因分析をはかる手法は、トヨタ自動車で実際に実施されていますが、物事を深堀りする際には有効な手段であると思います。

例えば、「ハウスキーピング費用が予算や前年同時期より増加している」とします。そうすると下記が“なぜ、なぜ分析”の想定される会話となります。

なぜ①?

「なぜ、予算や前年同時期よりハウスキーピング(HKP)の費用が増加しているのか?」

(回答)予算や前年より客室稼動が増加したから。

なぜ②?

「でも稼動率の上昇以上に費用が増大している。何故か?」

(回答)HKPの1部屋あたりの契約単価が上がっている

⇒前年対比ではコスト上昇による原因なので納得。しかし予算対比については立案の際には単価が高くなったことを考慮していないのか?

(回答)予算立案の際には分かっていたので考慮している

なぜ③?

「それではなぜ、予算より上回っているのか?」

(回答)当該月は1部屋あたりのHKP費用が高いスイートルームの稼働が過去最高(予算も超えて)で、HKP費用が嵩んだ結果になった。

この例は、ハッピーエンディングで、結果的にホテルのスイートルーム(スタンダードの部屋よりHKPコストが割高)の稼働が高く、コスト高になりながらも宿泊利益額も高いというところに落ち着きました。

「なぜ?」を繰り返す原因分析においては、「①HKP費用が想定以上(予算・前年のベンチマーク以上)に高かったこと」「②一部屋あたりの契約HKP費用が上がっている」という事実も確認できます。非常に安易な例ではありますが「なぜ?」という問いかけにより事実や原因を突き詰めるのもひとつの方法です。

あなたのビジネスのKPIは何ですか?

前回は、KPI(Key Performance Indicator)について質問しました。

“重要経営指標”と言われることが多いですがその名称通りホテル全体の、そして皆さんの担当部署の重要な(フォーカスが必要な)指標となります。

KPIには財務と非財務があり、財務ではGOPや総売上、稼働率やADR(客室平均単価)などをいいます。また非財務指標には顧客満足度や従業員満足度などの指標が経営上の重要な要素として考えられています。これについては再度、次回以降のコラムで触れることになります。

「あなたのビジネスのKPIは何ですか?」という質問に即答できる方はビジネスの本質、そして自分のあるいは会社のフォーカスポイントが理解できているともいえます。逆に言うとこの質問に即答できないようだと自身の携わるビジネスへの理解が弱いといわれかねません。

また違う業界の方と話をする際にこの質問をすればその業界の肝の部分を理解するのに役立ちます。

今回の質問はこれです。「あなたのビジネスのKPIは何ですか?」

![携帯にアクセス MOBILE SAMPLE [バーコード読取機能]で上のバーコードを読取り携帯にアドレスを送信することができます。](../../common/img/footer_photo01.jpg)