- ホーム >

- お知らせ

【19.08.06】連載「ホテルユニフォーム会計のトリセツ」⑤

ホテルユニフォーム会計のトリセツ 目次

➀売上?収入?所得?売上にまつわる話

②費用ってひとつじゃないの?

➂やっぱりこれが肝心…利益

★④損益計算書にだまされるな

⑤ホテルユニフォーム会計の正体

⑥ホテルユニフォーム会計を使っていかに暴れるか?

⑦ホテルユニフォーム会計の導入

⑧数値はビジネスをする上での相棒である

⑨ファイナンシャルコントローラーの視点

⑩ファイナンシャルコントローラーの役割

これまでのコラムは何だったのだ?

というある意味ショッキングなタイトルで今回はスタートです。

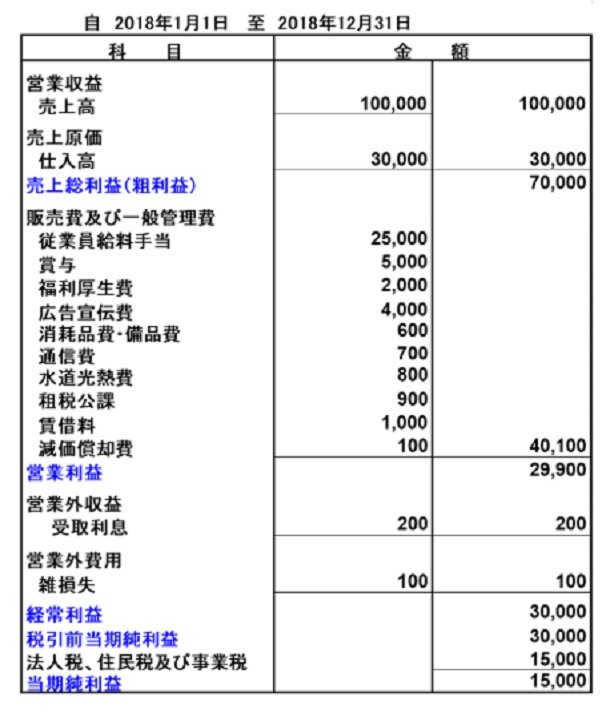

前回まで売上、費用そして利益について説明してきました。それらを集計し、まとめたものが損益計算書であり下記がそのひな型となります。

売上があり、それに関わる仕入原価、複数の費用があり、そしてその他の経済活動によるプラスとマイナスを反映した後に残る損益が5つの段階的な利益となります。売上から仕入原価を控除して算出される売上総利益(粗利益=あらりえき)が企業の実力を計る利益と言われており、また売上総利益から販売・一般管理費を差し引いた後の営業利益こそが経営の真の姿(結果)となります。

ちなみに売上総利益率(粗利益=「“あらり”はどの位?」という質問はよくある質問です)については、業界ごとにベンチマーク(目安の数値)があり、一般的には、卸売業で15%、小売業で30%、そしてサービス業で70%くらいです。これらは付加価値により違いがあり、商品に手を加えず、右から左に流す卸売業は総じて粗利益率は低く、価値提供の高いサービス業(含む飲食、コンサルタント業など)は高くなります。

損益計算書は会社の“レントゲン写真”であると言われ、会社の健康状態が数値を通して客観的に見ることができ、現状を把握することを助けます。見方としては表の一番下にある最終的な利益である“当期純利益”を確認し、まずは事業として利益が出ているか否かを識別します。次に残りの4つの利益に目をやり、どの利益が全体に貢献しているのかを確認します。売上総利益と営業利益が本業から成る利益であり、そのほかは本業以外の要素により損益が影響を受けているということになります。こうした見方や分析は今後のコラムで再度、詳しく説明していきます。“レントゲン写真”を通して課題を明確にし、解決のためのアクションを特定し、行動に移すことは闇雲に動くより効率的であり、徒労に終わることを防ぎます。

ここで前回のクイズの答えをお伝えします。

儒教の言葉である「入るを量りて出ずるを為す」とは、「利益を確保するには売上額を計算し、それに見合った支出(費用)を心掛ける」という考え方になります。まずは売上獲得に集中し、その上で、それ相応の費用を管理することが肝要であり、結果的に必要な利益を確保する、ということが我々の為すべきことになります。「売上-利益=費用」という計算式で考えると、まずは必要な利益額を先に確保し、売上に応じた費用を計画的に支出するという考え方もできます。

レントゲン写真である損益計算書は、会社(ホテル)の健康状態(経営状態)を反映させていますが、2つのポイントによりすべてを映しだしているとは言い難いことがあります。ひとつは見積もり計上と期ずれによる誤差、そしてもうひとつは意図的な数値の操作による“粉飾”です。損益計算書は毎月作成され、決算期間とは最初に決めた開始月から12ヶ月、すなわち1年間で完結します。(例えば4月開始で翌年の3月までとか)

なにがずれるのか?なぜずれるのか?

損益計算書(この後に続くホテルユニフォーム会計も)は、ホテル(企業)の経営状態を表す財務諸表です。そしてそれは当然のごとく正確で、タイムリーなものである必要があります。特に年度末に作成する決算書は投資家の資料として用いられ、銀行融資の際に利用され、税務申告の基礎資料としての性格を持ちます。年度決算にあたり大半の企業(ホテル)では月次決算、すなわちは月単位での決算を実施しています。そしてこの月次決算の際に誤差や“ずれ”を生むことがあります。この原因は主に費用側での見積もり計上から生じるものです。下記が見積もり計上を内在する勘定科目となります。

-人件費

-旅行代理店手数料

-通信費

-水道光熱費

見積もり計上とは損益計算書を作成するために月末で帳簿を締める際に行われる手段のひとつとなりますが、上記の4つの経費はタイミング的に費用の額が確定し辛いのです。

例えば、正社員の固定給は人件費として容易に確定できますが、残業代やアルバイト給などは通常、月末を過ぎてから集計、計算となるため月内では確定しづらく、そのほか、水道光熱費、通信費も当月分の請求書が会社に届くのは翌月の中旬以降になるため、月末の締めの際には額の確定ができません。旅行会社、OTA(オンライン・トラベル・エージェント)などの手数料も同様です。

従って、これら不確定な要素を理論的な考え方(例えば残業代の算出にあたり平均時給単価に残業時間数を掛けるとか検針により使用量を認識し、購買単価を掛けて水道光熱費を見積もる)を用い、可能な限り現実に近い数値を見積もり損益計算書に反映させます。ゆえに、見積額が現実から乖離すると費用の額が不正確な為、利益額に間違った影響を与えます。

また、食材原価もその購買のタイミングにより現実を反映していないことがあります。例えば今月が4月だとして、月末に5月の大型連休用に、通常より多めの仕入れ購買したとします。4月でそれらを費用化した場合は5月の売上の食材を4月に経費にするので期ずれという現象が起きます。もちろん4・5月の2ヶ月を合わせれば誤差(4月は原価が高く、その分利益が低い。反面で5月は原価が低く、利益が高く表現されます)は解消されますが、それぞれ単月では現実にそぐわない結果となります。

見積もり計上をせずに確定の請求書を待ち、数値の集計をし、月次決算を行った場合、損益計算書の閲覧できるのは通常、翌月の中旬以降となります(例えば4月の損益計算書の発行は5月15~20日あたりになる)。

時間をかけて、作成した損益計算書を100点とするならば、見積もり計上を利用して作成されたものは内容的に80点程度かもしれません。それでも外資系ホテルでは見積もり計上を利用し、可及的速やかに損益計算書を完成させるのです。現に私が以前、所属していたホテルでは、損益計算書を翌月の2日(4月の損益計算書は5月2日)には完成させていました。重要なのは情報の鮮度であり、スピードなのです。レントゲン写真を一刻も早く作成し、課題を認識し、アクションに移る。損益計算書の精度は80点であると理解した上での「Action Oriented」、スピード優先という思考なのです。

正確さを追い求めることに異論はないのですが時間が過ぎるのは早く、変化が速い現代ではこうした方法にも一理はあるのです。

当然ではありますが見積もりとはいえ、現実の即した正しい数値が求められますので、その算出にあたっては合理的な方法を用い、複数回の検証を行いながら見積額の算出方法をブラッシュアップします。また年度末決算の際には見積もりは最小化、あるいは実施せず、リアルな額を反映させます。

粉飾決算?

騙そうという“意図”をもって損益計算書を作成するにあたり数値を操作することを粉飾決算といいます。簡単に見つからないようにテクニックを用いて粉飾をすることが多いのですが、ここでは参考までにシンプルな粉飾(粉飾に近い)の方法を紹介し、現場でも最低限、目配せする必要がある項目を説明します。

「売上-費用=利益」が計算式ですので、利益を過大(過少)に見せるには操作するには、売上か費用のどちらか(あるいは両方同時に)になります。利益を過大に見せたいのは株主やオーナーに対してであり、利益を過少に見せたい相手は主に税務署です(税金を最小化したい)。

ここでは現実的にある利益を過大に見せる例を紹介します。方法としては売上、費用ともに架空な取引を計上します。まずは売上側ですが売値を本来の価格より高く計上し、売上額そのものを過大に見せる。あるいは架空のグループの宿泊や宴会の予約により売上を計上し、それぞれ翌月に修正や訂正し辻褄を合わせるという手口を用います。この場合にはこのコラムでは取り上げませんが損益計算書とはついになる財務諸表である貸借対照表(バランスシート)の勘定科目である“売掛金”の額が不必要に膨らみます。また費用側では原価(食材や飲料)や消耗品などの在庫操作が最も多い手口です。例としては実際に食材仕入をし、利用されるも費用化せずに在庫棚卸として計上し経費にしないというやり方をとります。この場合には貸借対照表の“在庫棚卸”が実態よりも過大に表示されます。

いずれの方法も辻褄を合わせるために自転車操業的にほぼ毎月、操作が必要になるので現場を預かる皆さんは最低限、下記の2つチェックが必要です。

➀売掛金の額が売上額の2ヶ月以上より過大かどうか?の確認です。

この場合は粉飾と可能性と同時に売上金の回収が進んでいないということも考えられます。

➁在庫棚卸額が一定でなく毎月かなりばらつきがみられる場合。

12月は翌年の年始分の仕入れにより通常月より多く購入している場合もありますのでシーズンによる違いということも考えられます。

上述の例は事象をかなり端折って説明していますので実際には経理担当の方と状況や背景を確認下さい。あなたがマネジメントであれば知らなければならない確認項目となりますのでこれらを定期的にチェックすることをお勧めします。こうした確認は周囲への牽制となり、不正を未然に防ぐ有効な手立てとなります。

スピード、スピード、スピード

粉飾はやや複雑ですので今回は最低限の説明となります。請求書の遅れに端を発する月ずれによりギャップが生じ、利益が過大(過少)に表現されることもあり得るという現実を知っておいてください。もちろん提供される損益計算書は経理部の方がギャップによる誤差が生じないよう全力を尽くし作成していますのでその行為にけちをつけるものではありません。基本的には提供された損益計算書はレントゲン写真として最大限に利用し、業績の更なる向上の為に役立て下さい。

VUCA(Volatility=変化が激しく Uncertainty=不確実性 Complexity=複雑 Ambiguity=曖昧)の時代と言われて久しいです。こうした環境下では損益計算書作成にあたり見積もり方法などを用いてでも一刻も早く作成し、スピード感をもって対応することが求められているのも事実です。

最後に恒例のクイズです。京セラ社が採用している「アメーバ経営」とはどのようなものでしょうか?

![携帯にアクセス MOBILE SAMPLE [バーコード読取機能]で上のバーコードを読取り携帯にアドレスを送信することができます。](../../common/img/footer_photo01.jpg)