- ホーム >

- お知らせ

【19.06.12】連載「ホテルユニフォーム会計のトリセツ」④

その売上は適正な利益を伴っているのか

日本の高度成長期とはいつ頃のことかご存知ですか?

多くの方々が1950〜70年代くらいの日本経済の状態を高度成長期と呼んでいます。

売上至上主義という旗のもと規模の経済を追求し、日本の経済が著しく発展、成長した時代でした。

時は流れ、時代が移り変わり、その後の日本を取り巻く経済環境の激変も相成り、売上やシェア(占有率)の拡大にフォーカスしていればいいという考え方から、利益追求型に多くの企業がシフトしました。

売上が企業発展の源泉であることに変わりはなく、売上を向上させることに異議を唱える人はいないとは思います。問題は「その売上は適正な利益を伴っているのか」ということなります。利益こそが企業の継続的な成長の肝であり、売上高がどんなに高くとも極端に言えば経費がそれ以上に高く赤字の状態(すなわち利益が出ていない)であるならば企業の存続そのものが危機に瀕することになります。

利益を表す算式は:

売上−費用(経費)=利益

でした。

すなわち、営利を追求する企業は売上を増やし、費用を可能な限り抑え、利益を最大化することを求めています。

売上の獲得は戦略に基づいたマーケティングや営業活動を通して具現化され、片や費用はコストの見直しと日々の運営の中でのカイゼン活動などの不断の努力により実践されます。

売上はゲスト、顧客の嗜好やトレンド、そしてマーケットが相手になりますので思うようにならないことが大半です。しかしながら費用については運営上の努力や内部的な行動により売上と比較しても、“自助”効果が期待できます。前回ご紹介した性格の違う2つの費用(変動費と固定費)に分け、ホテルがコントロールできる変動費に焦点を当て実践することも方法のひとつです。ただし、安易なコストカットなどは自身の首を絞めかねない結果になることもありますので要注意ですが常に“コスト感覚”を考慮しながら運営にあたるマインドはビジネスマンという側面をもつホテリエには当然のこととなります。

さて、ここで前回の最後に出しましたクイズの答えをお伝えします。

答えは、「減価償却費」です。

ちなみに「減価償却費」は固定費になります。

ホテルは装置産業という側面をもっていますので、建物から客室にあるベッドまで多くの資産を保有しています。事業において一年以上を超えて使用する10万円以上の財産のことを固定資産と呼び、細かく言えば会計上と税法上の固定資産に分けられます。ここではシンプルに説明しますが、この固定資産を1年間で経費(費用化)にせず税法できめられた耐用年数(資産は使えば摩耗・消耗し価値が落ちると考えるため)により費用を均等に経費化します。

身近な例ですと、車両の耐用年数は6年と定められています。

仮に360万円の車を購入した会社はこれを60万円ずつ6年間にわたり経費化します。この概念はホテル運営上での損益計算書(ホテルユニフォーム会計)には出てきませんが、あなたがもし総支配人、あるいはそれ以上の経営幹部を目指しているのであれば、この考え方は頭の隅に置いておいてください。

ちなみに以前、私が会計事務所に勤務していたころ、数名の同僚と東京ディズニーリゾートを訪れたことがあります。普通は入園するとランドの華やかさやキャラクターに目を奪われるものですが、我々が入園後最初に話題にしたのは「シンデレラ城の耐用年数は何年だろうか?」というものでした。実に会計事務所的であり、ある意味笑える想い出です。

それでは今回のお題である利益について紹介していきます。

利益には5つの呼称がある

ホテルユニフォーム会計で表示する利益は別途、説明していきますが“GOP(

Gross Operating Profit)”という呼称に集約されます。

一般的な損益計算書では下記の5つに利益を分けて表現します。

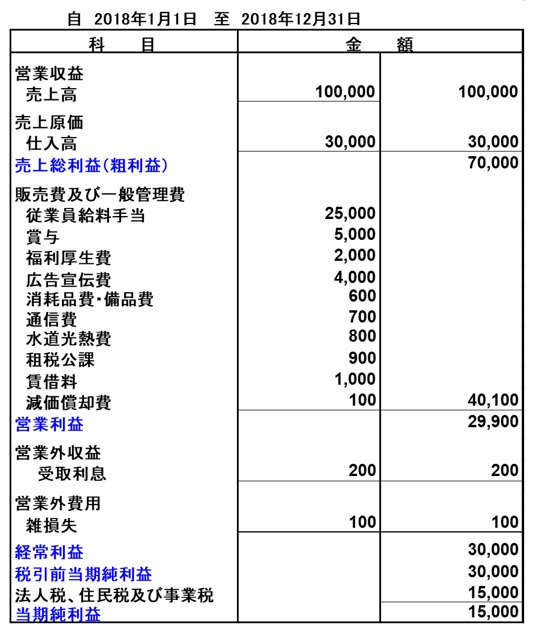

➀売上総利益(=粗利益(あらりえき)とも呼びます)…売上から原価を控除したもの

②営業利益…➀より人件費を含む販売にかかる費用を控除したもの

③経常利益…②より営業外の損益(受取利息や支払利息など)を控除したもの

④税引き前利益…③より営業外で発生した特別な事由(資産の売却など)を控除したもの

⑤当期純利益…④より法人税などを費用として認識して控除した後の最後の利益

上記が一般的な損益計算書のひな型であり、利益を上述で説明した5段階に分けています。

当然ではありますが、ホテルユニフォーム会計と比較しても表示方法こそ違いますが最終利益の額そのものは変わりません。あくまで利用者の用途に応じて表示の構成が違うとここでは考えてください。

一般的な損益計算書は幅広な利用をされており、例えば株主に対して結果の開示義務のある上場会社は作成が必須であり、また上場・非上場にかかわらず税務署への申告や金融機関からの融資の際にも作成が必要となります。

一方で、ホテルユニフォーム会計は“管理会計”と呼ばれ、ホテルの現場のパフォーマンス分析や結果の原因究明に利用され、総支配人を筆頭とするホテルチームやそれを管理するアセットマネジャーなどに利用されます。

すばりホテルの利益はどのくらいなのか?

フルサービス型(宿泊、料飲、その他付帯施設売上などがある)で、おおむね30%前後であり、宿泊特化型で60%前後です。

上述で言う利益率は下記で導き出します。

利益率(%)= 利益額(GOP)÷ ホテル総売上

例としては100億円の総売上があるフルサービス型でホテルの利益額は30億円前後となり、10億円の売上がある宿泊特化型ホテルの利益額は6億円程度となります。ここで言う参考利益率は予見(前提条件)により差異がでますので、すべてのホテルに当てはまるものではないので目安としてお考え下さい。利益率を見ればわかるように宿泊特化型の方が経営効率から考えると効率が良く、ゆえに土地の有効活用という側面がありますが、昨今は宿泊特化型のホテル全盛であるのはこのあたりに理由があります。

ただし、これはフルサービスが“悪”で宿泊特化が“正”という話ではありません。それぞれの形態の違いからこのような結果となりますが、額の理論でいえば儲け額はフルサービスの方が大きいのです。ホテルもビジネスですので多くのステークホルダー(利害関係者)たちの思惑がその案件により異なり、それによってどちらの形態でホテルを運営するかが判断されます。

ホテルユニフォーム会計では、なぜフルサービス型が宿泊特化型より利益率が低くなるかを解き明かします。

利益の最大化が全員の仕事

利益算出の算式は売上−費用=利益でした。置き換えると利益=売上−費用です。

すなわち利益の最大化には今回のコラム前半に書いた通り、方法としては売上を増やすか、費用を減らすという2通りしかありません。

今後に紐解くホテルユニフォーム会計では、売上を4つ(宿泊売上、料飲売上、付帯売上、テナント売上)に分けると前々回で概略を説明しました。

売上を増やす方法はこの4つのいずれかに焦点を合わせます。もっと言えば売上は「単価」×「利用数」で導きだされますので、品質を向上し、販売額(単価)を上げる、あるいはリピーターを含めた顧客の利用数を増やす、というところに総支配人を含めたホテルチームの英知を結集します。

費用側も同様で、ただ闇雲に減らすというようなコストカットは誰でもできます。いかに戦略的に実践するかがビジネスの醍醐味です。ビジネスは誰か一人がジタバタするものでなく、また総支配人による大号令で一時的に右へ倣えということで行うものではありません。瞬間的に効果が表れることもありますが、ホテルビジネスを継続的に行っていくには一過性でない方法をホテル全員の参画意識をもって実施することが重要なのです。

【次回に向けてのクイズ】

それではクイズです。2010年に会社更生法を適用し、実質倒産した日本航空を見事再生し再上場させた京セラの稲森和夫氏が当初に示した経営姿勢は「入るを量って出ずるを制す」です。これはどういう考えでしょうか?

ホテルユニフォーム会計のトリセツ 目次

➀売上?収入?所得?売上にまつわる話

②費用ってひとつじゃないの?

★➂やっぱりこれが肝心…利益

④損益計算書にだまされるな

⑤ホテルユニフォーム会計の正体

⑥ホテルユニフォーム会計を使っていかに暴れるか?

⑦ホテルユニフォーム会計の導入

⑧数値はビジネスをする上での相棒である

⑨ファイナンシャルコントローラーの視点

⑩ファイナンシャルコントローラーの役割

![携帯にアクセス MOBILE SAMPLE [バーコード読取機能]で上のバーコードを読取り携帯にアドレスを送信することができます。](../../common/img/footer_photo01.jpg)